Che succede a Dolomiti Energia? Performance sotto la media delle società nazionali e nel 2022 perde già 8 milioni

La società energetica trentina naviga in cattive acque: colpa di guerra e siccità, ma anche di scelte azzardate poi non corrette (come i contratti a prezzo fisso): ecco un'analisi della situazione

I SOCI «Perché Dolomiti Energia non investe su solare ed eolico?»

TRENTO. La siccità pesa sui conti di Dolomiti Energia. E non solo quella. In un momento storico in cui, visti i prezzi di vendita, produrre energia da fonti idroelettriche sarebbe decisamente conveniente per le casse della società, le poche precipitazioni dello scorso inverno in alta montagna e le scarsissime piogge di questo periodo impediscono alle turbine di girare a pieno e dunque di generare fatturato e utili. Cosa di cui la multiutility trentina avrebbe estremamente bisogno per raddrizzare i conti del 2021 e pure di quelli del primo trimestre 2022.

Girano infatti da qualche tempo sui tavoli dei vari soci di Dolomiti Energia confronti abbastanza impietosi tra le performance del gruppo trentino nei confronti delle principali concorrenti a livello nazionale.

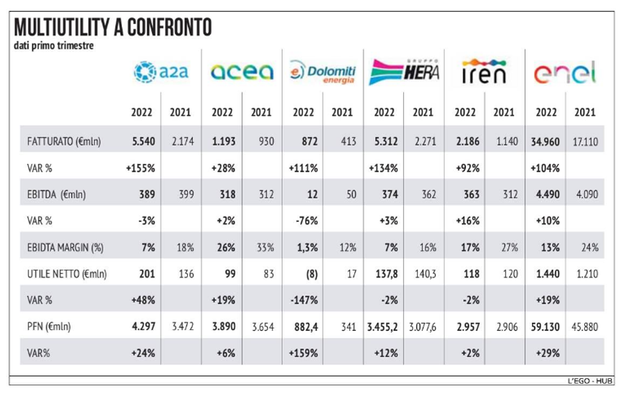

Andando a guardare i conti di diverse multiutility italiane risulta che quella trentina è l’unica ad avere ridotto l’Ebitda. Per i non tecnici si tratta di un indice che rappresenta il margine operativo lordo e consente di verificare il livello di profitti positivi generati dalla gestione ordinaria.

Se infatti il totale dei ricavi e dei proventi consolidati ammonta a 2,180 miliardi di euro, contro 1,4 miliardi del 2020, con un crescita del 55,8 per cento, i margini di Dolomiti Energia sono passati da quasi 238 milioni del 2021 a 206,9, con un calo del 12,9 per cento.

E di conseguenza l’utile netto di competenza del Gruppo cala a 90 milioni di euro, contro i 97,6 dell’esercizio precedente (-7,8%).

Le altre multiutility, invece, hanno avuto risultati positivi: dal +6 per cento del colosso Enel al +9 per cento di Hera (Bologna, Padova, Romagna), fino al +19 per cento di A2A (Brescia e Milano).

Certo, si tratta di società che sono decisamente più grandi di Dolomiti Energia, ma operano nello stesso settore. In ogni caso, anche al raffronto con realtà più comparabili a livello dimensionale e territoriale, l’azienda trentina non ne esce così bene.

Prendiamo la bolzanina Alperia, che ha un giro d’affari pressoché identico: 2,083 miliardi contro i 2,180 di DE. Ebbene, la società altoatesina partendo dallo stesso livello nel 2021 ha aumentato l’Ebitda del 10 per cento (contro il calo del 13%), passando da 229 a 251 milioni (DE da 238 a 207). Non solo. La multiutility guidata da Massimo De Alessandri presidente e Marco Merler amministratore delegato fa peggio anche della piccola Cva (Valle d’Aosta) che nel 2021 ha registrato un aumento dell’Ebitda del 39 per cento.

E la veronese Agsm, dove ora lavora l’ex manager di Dolomiti Energia Stefano Quaglino, è passata da un margine di 120 milioni del 2020 ai 171 milioni dell’ultimo bilancio. E anche dal punto di vista dell’esposizione finanziaria le cose non vanno tanto meglio: quella di Dolomiti Energia Holding è letteralmente “esplosa”: da 331 milioni di euro del 2020 ai 696 del 2021 (+109 per cento), senza però avviare investimenti pesanti. Più del doppio.

Le altre società italiane hanno contenuto la crescita dell’indebitamento dall’1 per cento di Hera al 14 per cento di Enel. Iren (Torino, Genova e Reggio Emilia) addirittura è scesa dall’uno per cento. Il quadro, insomma, non è certo positivo per il gruppo trentino rispetto ai competitor.

Ma cosa è successo nel 2021 che ha fatto saltare i numeri? Da un lato errori sui derivati di copertura delle operazioni finanziarie: una questione decisamente tecnica ma che alla fine ha pesato sui conti. Dall’altro – come era stato fatto intendere dalla stessa Dolomiti Energia nel comunicato di presentazione del bilancio – ha pesato molto il fatto di aver stipulato, nel corso dell’estate, contratti di fornitura dell’energia “a prezzo fisso” che se al momento apparivano congrui e vantaggiosi, per quello che è successo dopo si sono rivelati un azzardo.

L’aumento del prezzo del gas ha fatto salire anche quello dell’energia elettrica, facendo perdere alla società il maggior guadagno che invece ne hanno ricavato i concorrenti.

Non solo. La siccità dell’ultima parte dell’anno scorso ha obbligato Dolomiti Energia (che dalle proprie centrali non poteva ricavare tutta la produzione di cui ha bisogno) a comperare energia a costi più alti. Con la beffa di doverla rivendere ad un prezzo fisso inferiore a quello di acquisto.

La società per altro avrebbe potuto recedere dai contratti a prezzo fisso salvando almeno il 2022 (vedi infografia). Nel primo trimestre di quest’anno – come recitano i dati diffusi tra soci istituzionali e non – a fronte di un aumento di fatturato del 111 per cento circa (prodotto dall’aumento dei prezzi), l’Ebitda è in caduta libera: -76 per cento.

La concorrenza, invece, si salva: dal -3 per cento di A2A al +2 per cento di Acea (Roma) fino al +16 per cento di Iren. Dolomiti nel primo trimestre 2022 è l’unica in perdita: 8 milioni. Nello stesso periodo dell’anno scorso guadagnava 17 milioni.

I dati lasciano intendere che forse in via Fersina ci sono state sottovalutazioni in due ordini di questioni. Da un lato che, dopo un anno di pandemia, il mondo è inevitabilmente cambiato e forse si dovevano impostare strategie diverse rispetto al passato. Fino a prima dello scoppio della guerra in Ucraina, la salita dei prezzi era stato provocata dall’aumento della domanda di materie prime ed energia dopo il tonfo dell’economia del 2020: cosa che si poteva prevedere.

Inoltre, visto che i conti di Dolomiti Energia stanno risentendo molto della scarsità d’acqua degli ultimi 7-8 mesi, forse si doveva pensare a tempo debito ad una diversificazione degli investimenti sul fotovoltaico per “parare” il calo di produzione dell’idroelettrico.